海融科技冲刺“奶油第一股”

烘焙细分的奶油赛道即将诞生第一家A股公司。此前,在9月初,创业板上市委员会进行2020年第22次审议会议,审核结果为,上海海融食品科技股份有限公司(简称“海融科技”)首发符合发行条件、上市条件和信息公开披露要求。

资料显示,该公司主要营业业务是植脂奶油、巧克力、果酱等烘焙食品原料的研发、生产和销售,其中植脂奶油系列新产品为主要产品。

而与此同时,记者观察到在细分产品亦将奶油作为主体业务之一立高食品和南侨股份也在IPO途中,尚未过会,三家公司争夺奶油第一股的名号。

从进程来看,海融科技也已赶超在两者前列,截至9月21日尚未拿到批文。从批文节奏上看,目前证监会核发批文速度有所放缓,在九月首周核发8家后,便进入每周核发四家的节奏。

从业务体量来看,海融科技来自奶油业务营收总量以及所占总体营收占比都最高。据业内人士透露,海融科技的基本的产品为植脂奶油,并已在该领域占据主导厂商地位,于中国市场中,其总体市场占有率排名第二,除外资企业外,其市场占有率居于首位。

目前由于疫情影响以及与之所伴随的业绩因素,当前饮食业重回市场视野。如桃李面包Q1同比实现60.47%的净利润增长。同时,京东发布的《2020中国品牌消费趋势报告》显示,2020年Q1烘焙原料成交额同比增幅超10倍。

根据招股书,植脂奶油产品的销售占公司营收比例90%以上,巧克力、果酱和香精香料产品则是补充。公司这次募集资金主要投资于植脂奶油扩产建设项目,果酱、巧克力扩产建设项目,冷冻甜点工厂建设项目,冷藏库建设项目和科学技术研发中心建设项目。

从财务数据分析来看,2017-2019年,海融科技的主要经营业务收入分别是46966万元、53715万元、58015万元,年复合增长率达11.14%;净利润分别是6959万元、7293万元、7671万元。毛利率分别是50.99%、51.38%、52.70%。

上述毛利率在烘焙食品制造业中属于较高的区间。对比来看,桃李面包、麦趣尔、三全食品、安琪酵母的毛利率均不到40%,海欣食品、安井食品在30%以下。

不过,今年的变量是上半年受疫情影响,消费者减少了出门次数,对烘焙食品的消费需求降低,导致下游计算机显示终端的烘焙食品原料的需求减缓。这对于上半年公司业绩有一定影响。

“植脂奶油是一个完全竞争的市场,下游的烘焙市场整体上是小而散。”接近海融科技的人说,“要增长需要锁定需求量大的连锁企业客户,同时专业化的烘焙原料产品,降低了烘焙食品制作的技术门槛,帮助下游企业提升口感和效率”

据Wind数据及行业测算,我国烘焙饮食业的规模以上企业营收,从2011年的1660.82亿元增长至2018年的5634.05亿元,年复合增长率为19.07%;总利润从2011年的138.30亿元增长至2018年的513.21亿元。

整体来看,海融科技主要客户包括全国及印度各地的经销商、国内或区域内知名大型连锁烘焙食品经营企业等,报告期公司累计销售客户超过800家。

值得一提的是,公司客户销售集中度较低,2017-2019年度,公司对前十名客户的出售的收益合计为7898.72万元、8746.99万元和8454.87万元,分别占当期营收比例为16.76%、16.17 %和14.49%。

另外从地域来看,公司客户尤其是经销商客户分布在全国30个省市自治区、印度2/3以上的邦,以及部分东南亚国家。

据了解,奶油可分为天然奶油和植脂奶油,前者是一种乳制品,后者是一种经人工乳化的食用油脂制品。

“一开始大家都是用的动物性稀奶油。但是,动物性稀奶油高脂肪含量和富含饱和脂肪酸的特点对于肥胖人群、血脂血压偏高的老年人群来讲,存在着较大的健康风险,因此一直为消费者所诟病。”业内的人表示,另外,这种搅打稀奶油物理结构存在天然缺陷,尤其是为提升储存品质而经过UHT(超高温瞬时处理)后,产品应用性能即操作性变得很差。

因此,烘焙食品界急需比动物性稀奶油应用品质、性能更好的鲜奶油植脂鲜奶油(non-dairy whipped topping)。植脂鲜奶油最早由美国于上世纪50年代开始研发,80年代以进口食品形式进入中国销售,90年代初,美国、我国台湾和大陆生产商相继建厂生产。

二者口感相似,但植脂奶油的保存期更长,价格更低,被全球食品生产商普遍的使用,已在烘焙食品连锁经营企业领域占据了重要份额。

不过,植脂鲜奶油也迎来挑战。植脂鲜奶油所用植物油脂通常为氢化棕榈仁油,而氢化棕榈仁油按照美国食品药品管理局(FDA)于2015年发布的氢化油脂定义可大致分为两种:其一是油脂碘价大于4的“部分氢化油脂(缩写为PHO)”,其二是油脂碘价小于4的“全氢化油脂(缩写为FHO)”。通常“部分氢化油脂”易产生高含量的反式脂肪酸,含量往往大于3%。

2015年6月16日美国FDA宣布:“部分氢化植物油”所产生的反式脂肪酸将不再纳入人类食品安全认证范围,允许生产企业用3年时间更改配方,以此来实现食品配方中完全去除“部分氢化植物油”的目标。除美国FDA特批之外,3年后“部分氢化植物油”将不再许可用于人类食品的制造。

2015年的FDA认证事件极大影响了植物奶业。记者从知情人士处了解到,该次事件对于身处于其中的海融科技来说影响很小。“从2001年在植脂鲜奶油产品设计之初就已经抛弃了部分氢化植物油。”

2011年后,海融科技采用“完全氢化植物油”作为原料,使得植脂奶油中反式脂肪酸含量低于0.3%(我国《预包装食品营养标签通则》的规定(反式脂肪酸“0”界限值为每100g或每100ml含量小于等于0.3g),并据此将产品中的反式脂肪(酸)含量标识为零)。“未经过氢化反应而从纯天然植物中提取的非氢化植物油脂,因为没有经过氢化反应,也就不存在因人工工艺流程而产生的人造反式脂肪酸,”业内人士表示。

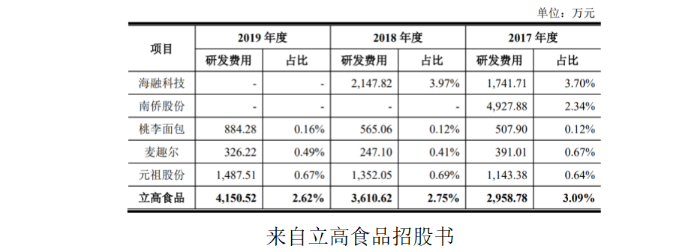

或许正是此前对于植脂奶油的争议,因此从同业来看,海融科技研占营收比重高于同业。2017、2018年的研发费用占比分别为3.7%和3.97%,而业内次高的立高股份占比为3.09%和2.75%。

2018 年 4 季度,海融科技推出“飞青花”系列植脂奶油产品,其在 2019 年度实现了 2795.44 吨的销售。

招股书披露,公司平均销售价格较高的内销含乳植脂奶油产品,占植脂奶油的比重从2017年度的54.41%增长至60.78%,带动了植脂奶油产品平均单价的总体增长。而公司的“飞青花”系列新产品,平均售价为16.08元/公斤,较别的产品更高。

关注上市公司的资本运作和长期资金市场中所发生的好玩的事,对未知事物充满好奇,对已知事物挖掘未知面。