第二季度随着需求端进入相对淡季,叠加乳业上游奶源过剩,奶价慢慢的出现较大幅度下滑,反映到市场端则是内卷严重,价格战愈演愈烈。奶价下跌导致重资产的全产业链乳企面临较大压力,短期内对轻资产的新兴乳企则是一次重要的发展机遇,长期则是品牌价值型乳企的机遇。

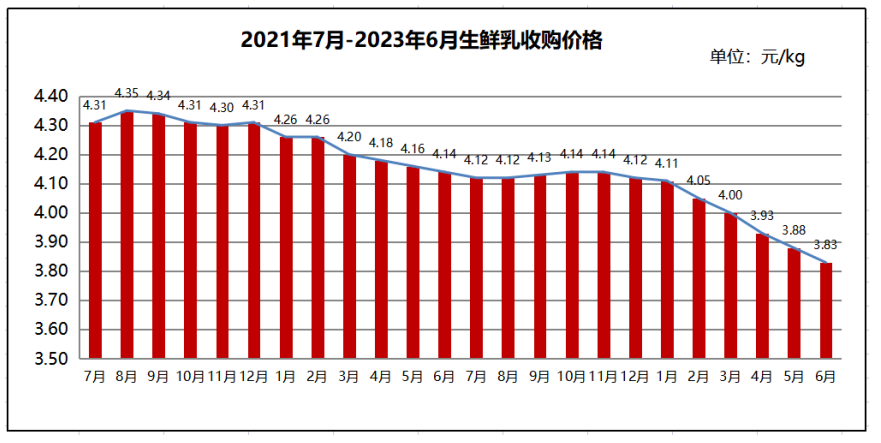

根据农业农村部《农产品供需形势分析月报(鲜活农产品)》多个方面数据显示,二季度生鲜乳产量持续增长,乳制品消费市场恢复未达预期,生鲜乳收购价格加速下跌。

据农业农村部监测,1-4月累计,生鲜乳产量同比+7.5%,由于单产提升和存栏量增长,生鲜乳产量将继续增长。国内乳制品消费复苏缓慢,供需阶段性过剩,尤其是二季度,乳制品消费进入相对淡季,进一步加剧了奶价的下滑。预计下半年国内生鲜乳收购价仍将保持低位运行。

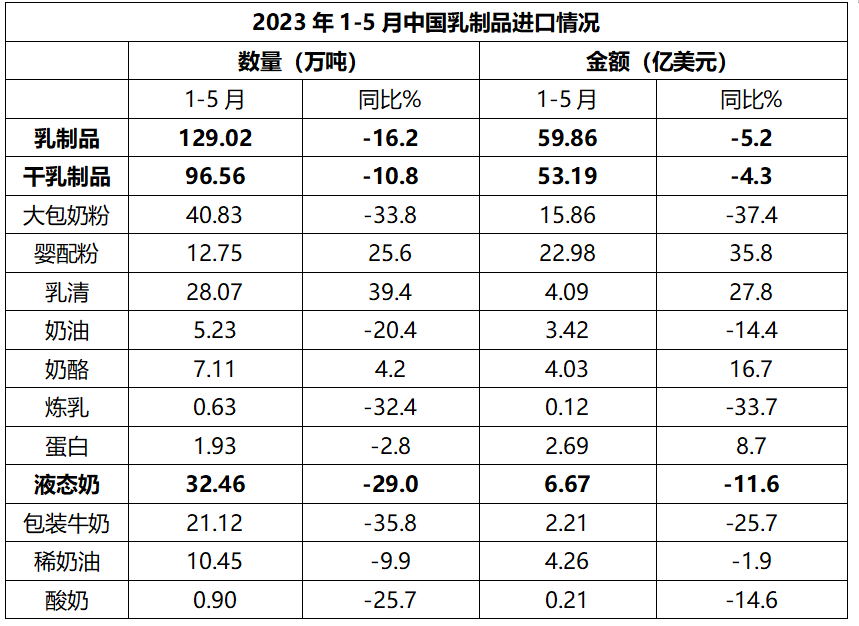

据海关多个方面数据显示,1-5月我国共计进口各类乳制品129.02万吨,同比-16.2%,进口额59.86亿美元,同比-5.2%。其中,进口干乳制品96.56万吨,同比-10.8%,进口额53.19亿美元,同比-4.3%,进口液态奶32.46万吨,同比-29.0%,进口额6.67亿美元,同比-11.6%。从进口的主要品类看,除婴配粉、乳清和奶酪进口量增加外,其余品类进口量均减少。

其中,以往在奶源不足时对原奶具备极其重大补充作用的大包粉进口量大幅度地下跌,同比-33.8%,进口金额同比-37.4%,意味着大包粉大幅度地下跌的原因并非是奶价上涨。目前国内奶源充足,国内乳企对进口大包粉需求的减少才是大包粉进口量大幅度地下跌的主要原因。

婴配粉进口量同比+25.6%,进口金额同比+35.8%。在人口出生率下滑的大背景下进口量逆势上涨,主要在于奶粉行业经过注册制的洗礼之后,集中度慢慢的升高,而头部外资乳企销量增长拉动进口婴配粉的大幅增长。

乳清进口量同比+39.4,进口金额同比+27.8%。作为奶酪生产的副产品,在国内原制奶酪行业还没有大规模发展起来之前,产能不足以满足国内乳企对乳清粉的需求,因此乳清粉的进口增长与国内奶源过剩关联度有限。

另外,随着国内牧场建设高潮进入尾声,活牛进口同比大幅度减少。1-5月我国共进牛为8.68万头,同比-43.1%;进口额2.12亿美元,同比-39.8%,平均价格为2446美元/头,同比+5.8%。

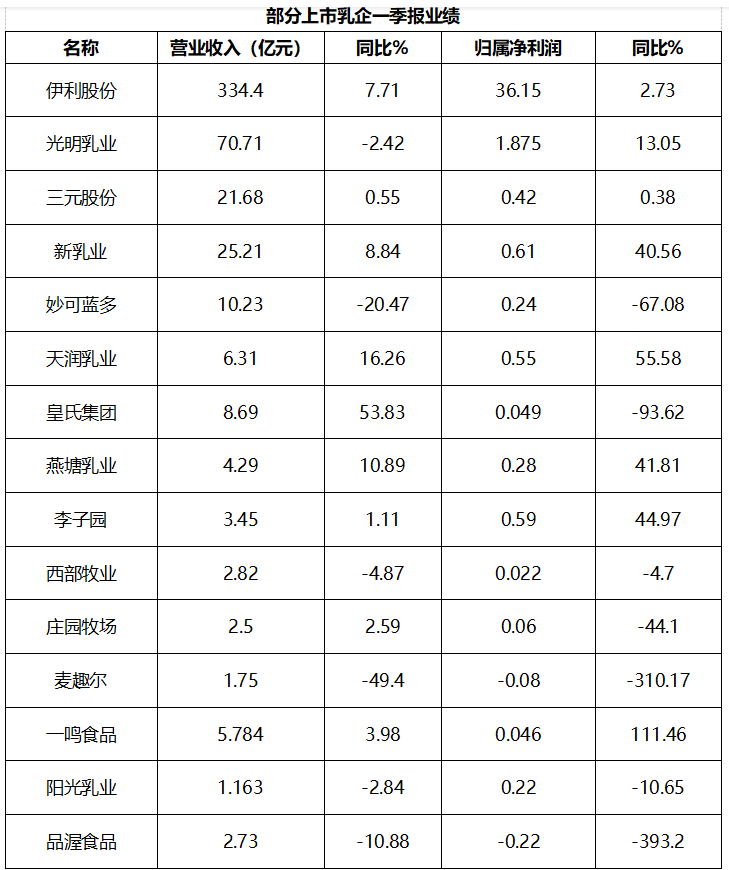

二季度,上市乳企一季报陆续公布。从部分A股上市乳企业绩来看,主要有以下看点:

一是上市乳企整体营收增长出现疲态,业绩分化明显。总的来看,上市乳企营收有增有减,与去年同期多数乳企保持增长相比,今年一季度乳企业绩分化明显。这也反映出行业整体增长已出现疲态。

二是大型乳企增长依然稳健,但增速明显放缓。伊利集团一季度营收为334.4亿元,同比+7.71%,虽然保持着较好的上涨的速度,但与去年同期两位数的增速相比,增速明显放缓。随着伊利集团等大型乳企持续增长,行业集中度进一步提升。

三是拥有清晰发展的策略的区域乳企普遍增长较好。新希望乳业聚焦新鲜战略,持续壮大鲜奶品类;天润乳业聚焦新疆特色,打造浓缩纯牛奶和奶啤两大超级单品,持续开拓疆外市场;燕塘乳业聚焦广东市场,在摆脱了去年同期疫情影响后重拾升势。这一些品牌战略清晰的乳企有望在竞争中脱颖而出,持续获得增长。

四是奶酪类产品增速放缓,行业首次出现大幅度地下跌。一季度妙可蓝多营收同比-20.47%,利润同比-67.08%。随着奶酪棒品类逐渐进入增长瓶颈,该品类入局的品牌慢慢的变多,妙可蓝多亟需找到第二增长曲线。

春节过后,奶价持续下跌成为行业焦点话题之一。农业农村部公布的奶价显示,二季度奶价呈现加速下滑趋势。据了解,宁夏等奶业主产区甚至会出现每公斤原奶低至2.2元的极端情况。造成本次奶价下跌的根本原因在于供需的不平衡,即市场供应大于消费需求。

从需求端来看,本次奶价下跌早有预兆。以往下半年随着需求的增长,旺季逐渐来临,奶价会周期性上涨。自去年7-8月直至春节,奶价就没有上涨。反映在市场端,即便是特仑苏、金典等大品牌,春节期间市场上也仍有大量临期产品。到了春节过后,市场转入淡季,奶价出现大幅度地下跌自然也在情理之中了。

从供应端来看,近年来牧场建设高潮是造成供应过剩的最根本原因。据统计,2020-2022年新建573个牧场,设计存栏为497万头奶牛。据此数据估算,平均每个牧场设计存栏为8600余头,可见新建牧场大多数是万头级别的大型牧场。这些新建大型牧场推动了上游原奶产量持续增加,假如产能全部释放,将使原奶产量提升至现在的1.5倍。

一是牧业类乳企业绩承压,上游进入新一轮洗牌。奶源过剩,奶价下跌,成本居高不下,受影响最大的就是牧业类乳企。大型牧场通过先进的技术和规模化效应,能够控制成本减少损失,而中小牧场则面临较大压力。因此乳业上游必将进入新一轮洗牌,牧业乳企的集中度将进一步向大型乳企集中,中小牧场会面临新一轮淘汰高潮。

二是部分全产业链乳企会受到市场价格战的冲击。近年来多数乳企都在自建奶源,但是当市场整体奶源过剩,奶价走低时,部分乳企内部结算时依然按照较高的奶价供给工厂,这就导致外部奶价便宜,而内部成本居高不下。当竞争对手开启价格战时,受制于成本比较高,市场受到冲击,导致份额丢失。

一是有利于品牌价值体系明确的乳企建立竞争力。由于奶价下跌,导致乳企成本下降,整体市场之间的竞争更激烈,从而带来价格战。在价格战中,低价虽然能轻松的获得一定的销售,但不易于建立消费者的品牌忠诚度。市场中的高价值消费者,受价格影响较小,他们只对高价值的产品有认同度。因此,对于品牌价值体系明确,并能够持续进行传播的乳企是机会。

二是有利于推动乳企做好品类创新,调整产品结构。奶价下跌,对于乳企推出中高端创新产品是极为有利的。原本乳企想打造中高端产品,但受制于成本比较高,毛利空间存在限制,产品推广瞻前顾后,总是担心亏损。而随着奶价下跌,成本降低,乳企推广新品也将获得更加充足的毛利空间,压力减小,更加有助于产品创新和调整产品结构。

三是对轻资产乳企是一次难得的发展机遇。一些新兴乳企,主要发展策略是先建市场,生产端以代工形式为主。当奶价下跌,这些新兴乳企由于自有奶源比例低,更能获得更低的成本,这将是一次难得的发展机遇。

酸奶品类近几年长期处在不断下滑的态势。重要的原因是三年疫情,人们减少户外出行以及收入的影响,减少了具有一定休闲食品属性的酸奶品类的消费频率。某些特定的程度上导致乳企在酸奶品类上的投入减少,进而导致品类热点缺失,近几年除了简醇为代表的0蔗糖酸奶外,行业再无酸奶热点品类。

在4月的成都糖酒会和5月的上海西雅展等热门展会上发现,以新小莓嚼绊酸奶为代表的谷物料包搅拌类酸奶正在成为展会上最亮眼的品类之一。仅用两年时间,新小莓嚼绊酸奶已经取得年销售突破3亿元的佳绩,也引起了国内同行的广泛关注。尤其是在二季度,众多乳企纷纷入局,密集推出同类型产品,使得此类酸奶成为年度热点产品。

一是众多乳企入局的时机。三年疫情之后,经济和消费有望迎来复苏,给酸奶品类的整体发展带来利好。而发展最快的品牌最受关注,嚼绊酸奶就成为乳企争相模仿的对象。

二是这一品类是消费体验的又一次升级。从原味到多种口味,再到复合口味,从喝酸奶到勺吃酸奶,这是以消费体验为内在动因的升级过程。而代餐类酸奶的兴起,则是消费体验的又一次升级,通过让我们消费者加入谷物搅拌,带来DIY的乐趣。同时,把谷物装在透明的杯盖中,代替内附料包,也为广大购买的人带来更多视觉上的吸引力。

随着众多乳企的入局,代餐类酸奶品类的竞争更激烈。乳企若无法采取正确的策略,很难在这一品类上有所作为。

作为品类开创者,新小莓的策略是继续聚焦并做深代餐酸奶品类。通过对品质升级、规格扩展、口味延展等路径推出大嚼绊、1+N等多个产品系列,更推出暴料系列水果酸奶捞,不断壮大产品家族。当面对竞品的竞争时,新小莓将以庞大的产品群来应对,始终保持在该品类的竞争优势。同时,在生产、产品、渠道多方面的持续深耕,构建品牌的核心竞争力。

对其他的入局者而言,很难在短期内成为该品类的领导者,因此最佳策略是抓住品类流行的短期机会,结合自己优势创新,从而获得销售增长。君乐宝思克奇品牌,推出嚼着吃的芝士酸奶,吾岛推出加料包的希腊酸奶碗……这一些产品都是通过结合自己产品的优点做创新的方式来进入搅拌酸奶品类,从而为品牌自身赋能。

2023年年初在陕西富平举办的首届国际奶山羊产业富平论坛之后,“富平山羊奶,强壮中国人”的口号响彻全国,富平山羊奶作为陕西重要的区域公用品牌,吸引了业内外人士的广泛关注。二季度,富平县政府围绕富平山羊奶区域公用品牌的落地,再次做出新动作。

5月底,“中国羊奶营养科普行动发布会暨百名营养师进富平科学推荐好羊奶活动”在“中国羊乳之都”——陕西富平隆重举办。会上,六家富平山羊奶产业的“领头羊”企业现场向营养学专家和来自全国各地的营养师代表进行了产品推介。根据规划,未来三年内将有上百名来自全国各地的知名营养师化身“羊奶品鉴官”,向大众全面普及羊奶营养知识,推荐高品质的富平山羊奶产品,助力富平山羊奶产业高速发展。

这次的百名营养师推荐活动,让富平山羊奶从权威第三方角度获得了重要的信任背书,也是富平山羊奶在打响品牌知名度之后,围绕着品牌落地做出的重要举措。经过百名营养师的大力推荐,富平山羊奶有望在消费的人心智中占据国产高品质山羊奶的制高点,对推动当地产业及乳企的发展具备极其重大意义。

同时,富平县政府也加大了山羊奶产业的招商引资。在5-6月间,君乐宝、妙可蓝多、均瑶集团等全国知名乳企先后与富平县政府签订了战略合作协议。一方面反映出大企业对羊奶品类的前景看好,并已开始对这一品类展开布局;另一方面,与大企业的战略合作,更有助于富平羊奶产业获得更高的关注度和势能,有利于富平山羊奶品牌的逐步发展壮大。

一是天润乳业收购新农乳业。4月20日,天润乳业宣布,拟现金收购新疆塔里木农业综合开发股份有限公司、阿拉尔市沙河镇建融国有资产投资经营有限责任公司合计持有的阿拉尔新农乳业有限责任公司100%的股权。本次交易完成后,新农乳业将成为天润乳业的全资子公司,纳入公司合并报表范围。

天润乳业作为新疆乳业有突出贡献的公司,近几年从始至终保持高速发展势头。随公司销售规模的持续增长,新疆特色乳制品的生产和加工能力成为天润乳业发展的基础保障。本次收购新农乳业,既是一次疆内乳业资源的整合,发挥双方在产品、渠道、品牌等方面的协同作用;也为天润乳业提升公司自有奶源比例和乳制品加工产能带来新的动能,将进一步支撑公司扩大业务规模,走向全国市场。

二是君乐宝控股来思尔乳业。5月28日,皇氏集团发布了重要的公告称,公司与君乐宝乳业集团有限公司、云南皇氏来思尔乳业有限公司、云南皇氏来思尔智能化乳业有限公司签署了《股权转让协议》。股权转让后,皇氏集团不再持有来思尔乳业和来思尔智能化股权,君乐宝将成为来思尔乳业和来思尔智能化的控股股东。

君乐宝在过去几年从始至终保持领先多数同行的上涨的速度,其市场区域也逐步由华北地区走向全国。本次控股来思尔乳业,是继收购银桥乳业之后又一重大并购事件,通过并购来思尔乳业,君乐宝将实现对云贵、广西等西南市场的业务拓展。同时,在二季度君乐宝华南液态奶基地项目落户广东江门,发力整个南方市场,将是君乐宝未来几年重要的战略目标。

纵观整个乳制品行业,在过去的疫情三年里,全国乳制品行业出售的收益从2019年的3957亿元,增长到2022年的4717亿元,整个行业增长了770亿元的规模。据公开多个方面数据显示,在这三年中,伊利集团增长了330亿元,蒙牛乳业增长约216亿元。由此可见,增长的市场占有率主要被伊利集团、蒙牛乳业两巨头拿走,行业集中度进一步提升。其他乳企要想在行业洗牌中不被越甩越远,就一定要保持高于两巨头的增速。君乐宝和天润乳业是近几年增速领先乳业巨头的明星企业,通过并购实现各自发展的策略目标,也将有利于这个行业诞生更多优秀品牌,实现中国乳业的百花齐放。

产品简介:以100%优质生牛乳为原料,采用脱脂工艺,0脂肪无负担;营养丰富,蛋白质含量为3.2g/100mL、钙含量为100mg/100mL;包装的腹肌图案设计极具创意,与产品属性相得益彰,适宜减肥、健身人群。

评析:脱脂纯牛奶是伊利集团销售多年的产品,本次通过在包装上增加腹肌图案,让产品的目标人群和消费场景指向更加明确,从而让产品的购买理由更加清晰和充分。同时,极具创意的画面设计让产品能够吸引更多年轻花钱的那群人的关注。伊利集团脱脂纯牛奶有望凭借这一升级获得更好的增长。

产品简介:奶源来自海拔7443米的阿拉尔托木尔峰地区,有机牧场,牧草养分充足,荷斯坦奶牛孕育优质好奶;蛋白质含量为3.6g/100g,超出国家牛奶标准24%;包装为自然降解牛皮纸外箱,减少油墨使用,绿色低碳更环保;独立小巧包装,携带方便。

评析:最近几年,天润乳业凭借新疆特色走出疆外市场,赢得了众多购买的人的认可,尤其是其常温浓缩纯牛奶,更成为全网热销的爆款产品。从天润乳业常温产品结构来看,公司缺少一款较为高端的常温产品。此次推出的有机纯牛奶,不仅仅可以填补其常温高端白奶的空白,更是通过“新疆雪山”的概念为产品赋予了差异化和更高的价值。

产品简介:100%生牛乳发酵,营养充分;含有百亿活性益生菌,高于国家标准100倍,有助于调节肠道菌群平衡;纯净配方,不额外添加蔗糖;低卡轻负,每100g热量低于一个苹果热量;轻享袋内含5包180g轻享包,轻巧便捷易分享,尤其适合户外出游和聚餐品饮。

评析:如实是光明乳业旗下拥有10多年历史的高端零添加酸奶品牌。随着目前酸奶品类内卷越来越严重,如实也通过包装形式的变化走向大众化。如实轻享袋酸奶采用大众化的爱克林包装,外加大袋做成量贩装,其策略就在于降维高端产品,从而获得更大的销量。

产品简介:采用自有牧场优质生牛乳调制而成,添加钙铁锌三合一配方,口感香浓醇厚;采用250mL利乐钻包装,适合上班族、中老年等各类群体每天补充钙铁锌等微量元素;并有礼盒装,适合逢年过节伴手礼等消费场景。

评析:目前在常温产品品类中,留给中小乳企差异化创新空间十分有限,而钙铁锌牛奶正是目前竞争相对较少的品类之一。尽管少部分乳企有大众化的钙铁锌牛奶,但此次多鲜利用当地市场该品类的空缺,把钙铁锌牛奶做成相对高端的产品。为支撑产品的高价值,为产品赋予“三合一配方”的概念,高颜值的礼盒包装也让产品在礼品消费场景中拥有一定的竞争力。

产品简介:6月8日,澳优旗下羊奶粉品牌佳贝艾特聚焦免疫营养的新品佳贝艾特悦护婴幼儿配方羊奶粉重磅上市。佳贝艾特悦护兼具“更好吸收”和“免疫呵护”双重优势:既含羊奶小分子,吸收率可达95%;10倍类HMO,增强内在保护力,喂养效果经过科研实证,可使保护因子IgG提升62%;配方顶配OPO,双重益生菌及益生元、专利核苷酸组合,集结多维营养,为宝宝健康快乐成长保驾护航。

评析:佳贝艾特多年以来一直是国内市场羊奶粉领导品牌,市场占有率遥遥领先。随着羊奶粉品类受到慢慢的变多乳企的关注,佳贝艾特也感受到了竞争的压力。本次推出的聚焦免疫营养的新品悦护,不仅迎合了花了钱的人提升婴幼儿免疫力的产品需求,是一次重要的品类创新,也让佳贝艾特丰富了自身产品线,为进一步夯实了佳贝艾特在羊奶粉品类的领先地位。

产品简介:新上市三连杯包装,与家人、好友共同分享,畅享美味更满足;自有牧场新鲜生牛乳发酵,酸奶口感香醇爽滑,每杯含4.5g蛋白质;特别添加燕麦片、玉米片、全麦片等组合的原味谷物脆,补充膳食纤维,增强饱腹感,能做代餐食用;可自行DIY多种吃法,增强体验感和趣味性。

评析:整谷专家是卫岗乳业畅销多年的谷物搅拌类酸奶,自今年以来,行业内掀起一股谷物搅拌类酸奶的热潮,整谷专家也有望迎来更大的增长空间。本次卫岗把整谷专家升级为三连杯包装,其目的是提升产品销售的客单价,从而抓住品类热销的机会提高整谷专家的品牌影响力,做大销量。

产品简介:产品全新升级,特别添加太空实验菌株K56(经多年自主研发,超700人次临床试验,荣获四项中国发明专利),富含500亿活的益生菌,以航天品质帮助调节肠道菌群平衡,维持肠道健康环境;0脂肪含量,减轻饮用负担。

评析:每益添是伊利集团旗下活性乳酸菌品牌,本次通过产品升级,添加自主研发的太空实验菌株,对构建产品独特的差异化价值起到及其重要的作用。在国潮风流行的市场环境下,“自主研发”“太空菌株”这样的概念能够激发起消费者的民族自豪感,引起消费者共鸣。凭借这一差异化的概念,每益添有望向品类领先品牌养乐多发起新一轮挑战。

2023年已经过半,受经济发展形势影响,乳制品消费也略显疲软。随着原奶供应的过剩,奶价下跌,市场价格战的频率也慢慢变得高。大型乳企仍能保持较为稳健的增长,但多数传统乳企面临增长乏力的困境。在这样的市场环境下,中小乳企只有坚持塑造品牌,做好品类创新,构建品牌护城河,才可以获得更好的发展。

留给中炬高新的时间不多了,在这场股权争斗暴风雨停息后,如何在竞争日渐激烈的调味品行业中重振旗鼓,是公司和股东们迫切地需要思考的。...

妙可蓝多创始人兼CEO柴琇认为,奶酪在中国始终是“长坡厚雪,黄金十年”。...

曾经的国货之光如今也已经没落了,37年的老品牌蛇油、护手霜,仍然是37年前的样子,如今依然能够在超市卖场里见其身影。...

援引对人类致癌性的“有限证据”,将阿斯巴甜归类为可能对人类致癌(IARC 2B组)...

面对国内众多啤酒企业扎堆高端化,百威想要通过“死磕”高端化破局并没那么容易。...

全球首个符合FDA营养和安全要求的婴儿配方羊奶粉,计划赴美上市销售...

在业绩增长乏力,主业碰壁的情况下,完达山试图开辟副业寻找“第二增长曲线”,将目光投向了新茶饮市场,创立品牌“乳此新鲜”,跨界开起了奶茶店,并...